您的位置: 首页 > 减速机问答 减速机问答

工业减速机:2022年全球工业减速机市场规模预计突破130亿美元

发布日期: 2024-04-09 17:41:21 | 来源: 华体会登入页面

Interact Analysis 于12月2日发布了最新版全球减速电机与工业重型减速机市场报告(第三版)。该报告涵盖普通工业用途的成品减速电机和齿轮箱,包含轻型、重型以及行星减速机,不包含精密减速机和齿轮零部件。本版更新发现,在全球宏观经济不确定性的背景下,市场趋势的波动与往年相比越来越明显。以下我们将简述本次更新中的三点主要发现。

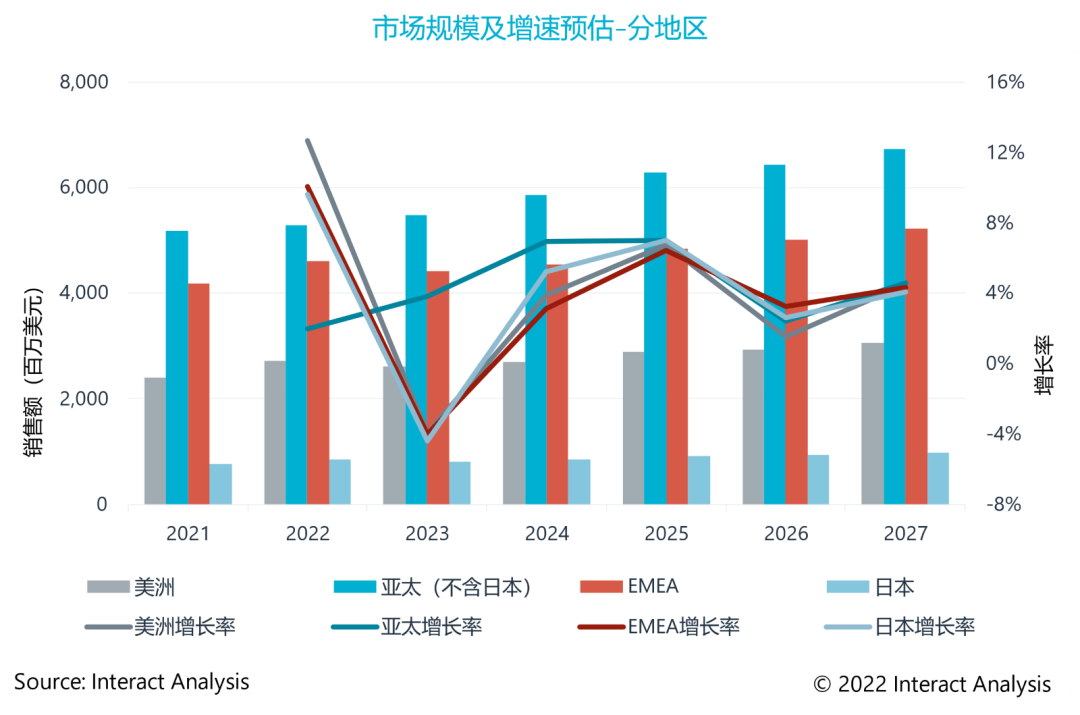

全球来看,2021年和2022年减速机销售额恢复强劲,据测算,同比增速分别为16.1%和7.2%。2023年预计受到全球宏观经济降温和市场需求疲软影响,减速机市场规模将下降0.9%,2024-2027年在波动中逐步恢复增长。

价格方面,全球减速机平均售价已连续两年大面积上涨,但预计2023年也将开始回落。尽管全球整体市场趋势如此,但依照我们的预测,各地区表现将各不相同。

(我们的报告将全球市场定义为四个主要地区,即美洲、亚太(不包括日本)、欧洲、中东和非洲(EMEA)以及日本)

亚太地区(不含日本)预计是唯一将在2023年实现整体销售额增长的地区,预估同比增速3.9%,这主要是来自中国市场的恢复。然而,回升的幅度不会过大疫情下低迷的市场环境和不确定性对中国内需带来了较大冲击。

欧洲、中东和非洲(EMEA)则预计是2023年唯一将产生价格持续上涨的地区,预估涨幅为1.8%。

但同时,EMEA地区销量或将下跌5.7%,在四大地区中降幅最大,主要是欧洲能源危机抑制了尤其是来自高耗能行业的需求。总体而言,EMEA地区的工业减速机商品市场规模预计将在2023年同比下降4%。

2021~2027年,亚太(不含日本)市场预计增速最高,CAGR达到4.5%,主要的驱动因素来自新兴亚洲国家制造业的高增速,以及工业自动化步伐的加快。

美洲市场预测CAGR为4.1%,大多数来源于美国等几个大体量、表现稳定的经济体的推动。日本和 EMEA的预测CAGR分别为3.9%和3.8%,不及市场平均。

全球减速机市场涨价态势自 2021年开始,2022年仍在持续。今年价格涨幅甚至普遍超过2021年,各细分产品预计平均售价上涨皆在8%-9%之间,主要受到原材料成本上涨的影响。

自2021年起,全球海运运费和金属原材料价格飙升,在2022年上半年居高不下。除此之外,欧洲能源成本上升和美国的供应链问题也是推动地区性价格持续上涨的重要的条件。依照我们的调研,由于成本上升,许多工业减速机/减速电机供应商自去年开始不得不多次宣布提价。

2022年下半年起,成本压力开始逐渐缓解。截至11月,全球铜价和集装箱运价指数均已回落至2021年1月水平。考虑到2023年市场需求降温,原材料和运输成本预计很难再现今年的高位。不过,欧洲的能源价格持续上涨仍将对成本产生一定压力。

整体而言,我们预计2023年全球工业减速机的平均售价将小幅下降1%。长久来看,当宏观环境和上游价格趋于稳定后,我们大家都认为价格趋势将回归正常,减速机厂商之间激烈的市场之间的竞争将导致价格逐步回落。

到2027年,我们预计仓储物流、能源、采矿业和输送机制造业将成为对减速机需求量开始上涨最快的三个终端行业。在能源短缺和金属价格创历史上最新的记录的推动下,采矿业和电力行业在2022年出现飙升,预计高景气度将持续到2023年。而由于各国节能减排等目标的影响,其他重工业行业的需求或将相对疲软。

轻型减速机的下业中,仓储物流行业的需求预测将增长强劲,加速的工厂自动化进程也将推动对物料搬运输送机的需求。

分产品类型来看,到2027年,轻型和重型减速机的预测复合年增长率分别为4.4%和3.4%,行星减速机的预测CAGR达到4.6%,主要受到下游增长较快的风力涡轮机行业的推动。

下一篇:

RF27减速机RF27硬齿面齿轮箱

上一篇:

万里扬:目前谐波减速器产品已完成性能测试相关指标达到预期目标并正在积极开展寿命测试工作