您的位置: 首页 > 减速机问答 > 硬齿面减速机常见问题 硬齿面减速机常见问题

减速器-产业百科_智研咨询

发布日期: 2024-03-13 21:48:40 | 来源: 华体会登入页面

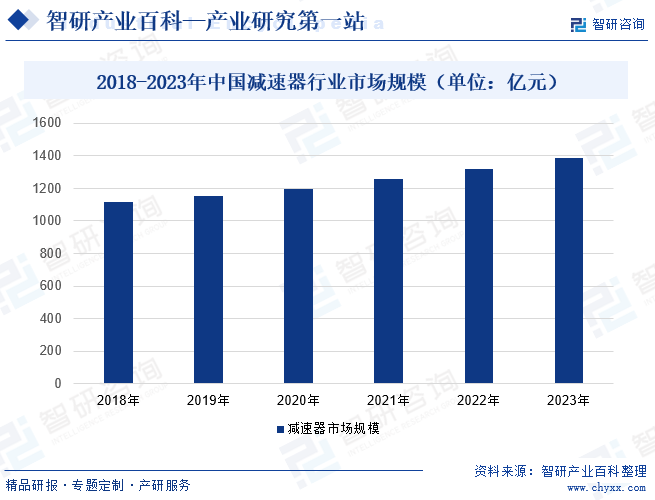

近年来,随着工业化和城镇化进程的加速,各行业对减速器的需求量大幅度的增加,推动了减速器行业的发展。同时,国家出台了一系列政策,鼓励和支持机械设备制造业的发展,为减速器行业的壮大提供了有力支持。此外,随着科学技术的进步,减速器在材料、工艺、性能等方面都有了显著提升,提高了减速器的品质和效率,逐步扩大了市场需求。据统计,2018-2022年,中国减速器行业市场规模从1114亿元增长至1321亿元,2023年行业市场规模达到1387亿元左右。

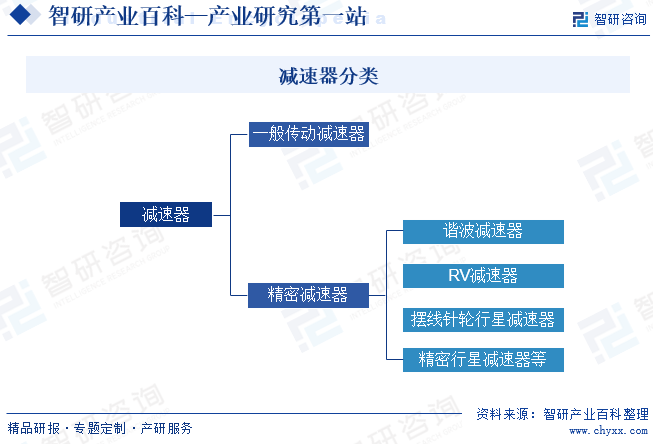

减速器是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组成的独立部件,常用作原动件与工作机之间的减速传动装置。按照控制精度划分,减速器可分为一般传动减速器和精密减速器。一般传动减速器控制精度低,可满足机械设备基本的动力传动需求。精密减速器回程间隙小、精度较高、常规使用的寿命长,更加可靠稳定,应用于机器人、数字控制机床等高端领域。精密减速器种类较多,包括谐波减速器、RV减速器、摆线针轮行星减速器、精密行星减速器等。

减速器的主管部门为国家发展改革委员会和工业与信息化部。国家发展改革委员会主要负责研究和制定产业政策,推进可持续发展战略,推进经济体制改革等。工信部主要负责拟订工业行业规划和产业政策并组织实施,指导工业行业技术法规和行业标准的拟订,推进高技术产业中涉及高端制造等的运行和工业日常监测。

行业内部自律性管理组织为中国通用机械工业协会减变速机分会,其主要负责开展行业调查研究,向国家相关部门反映行业及会员单位的合理要求和愿望;协助政府开展与行业发展相关的政策、法规的研究制定;开展行业发展的新趋势研究,编制行业发展规划,指导行业发展;开展行业经济运行及统计调查工作,及时了解行业发展动态等。

受益于工业化、城镇化进程的不断深入及国家对机械制造业的重视,减速器行业作为我国基础装备行业之一,也逐渐得到国家政府的重视。近年来,我国发布一系列政策来推动减速器行业发展,《“十四五”智能制造发展规划》《关于贯彻落实质量强国建设纲要的意见》《制造业可靠性提升实施意见》等产业政策为减速器行业发展提供指引。2023年9月,工业与信息化部发布《机械行业稳增长工作方案(2023-2024年)》,其中提出开展机械产品可靠性提升行动。实施基础产品可靠性“筑基”工程,重点提升工业母机用丝杠、导轨、主轴,农业机械用精密排种器,工程机械用数字液压件,工业机器人用精密减速器等专用零部件,高端轴承、精密齿轮等通用基础零部件可靠性、一致性、稳定性。

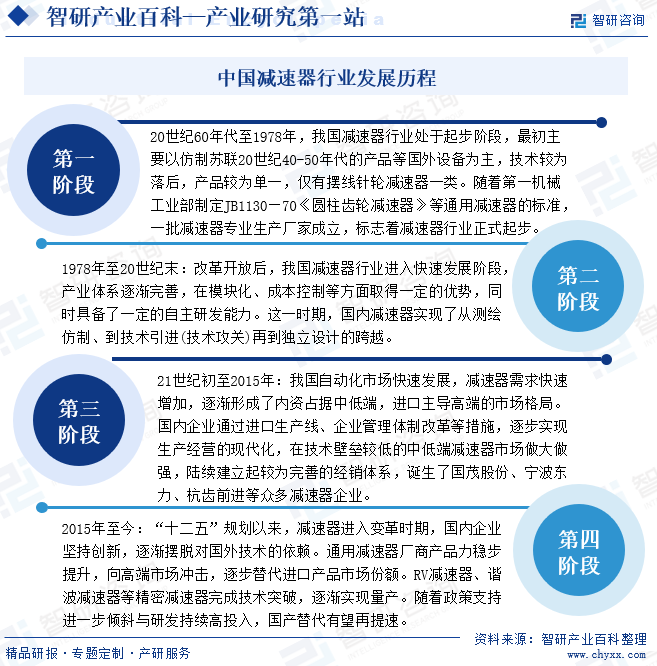

从发展历程来看,中国减速器行业可分为四个阶段:20世纪60年代至1978年,中国减速器行业处于起步阶段,主要以仿制苏联20世纪40-50年代的产品等国外设备为主,技术较为落后,产品较为单一。1978年至20世纪末,改革开放后,我国减速器行业进入加快速度进行发展阶段,产业体系逐渐完善,在模块化、成本控制等方面取得一定的优势,同时具备了一定的自主研发能力。21世纪初至2015年,我国自动化市场快速发展,减速器需求快速增加,逐渐形成了内资占据中低端,进口主导高端的市场格局。2015年至今,减速器进入变革时期,国内企业坚持创新,逐渐摆脱对国外技术的依赖。

减速器行业属于跨学科、多种专业综合应用的行业,涉及金属材料、热处理、小模数齿轮硬齿面加工、集成及检测、模具制造等技术,进入该行业需要多年技术积累和复合型技术人才队伍作为保障。特别是精密减速器等高端产品,从试制到真正完成开发耗时数年,具备极高的技术壁垒。此外,由于下游应用领域广泛,行业内企业一定具备较强的研发与工艺设计能力,以实现用户的不一样的需求,新进入企业往往在技术方面难以满足实际要求。

减速器行业产品质量直接影响各类机械设备的精度、效率和可靠性,因此客户对供应商的持续供货能力、质量保证体系均有较高要求。经过市场多年发展,下游客户已对减速器形成一定的品牌意识,买产品时越来越倾向于熟悉的、质量稳定可靠的品牌。行业内企业的价值是由研发设计、加工、质量控制、服务等多个环节综合体现的,对行业的新进入者而言,质量管控能力和基于长期合作而形成的品牌效应是其进入本行业的较大壁垒。

客户对产品可靠性、稳定性、精度要求比较高,需要投入精密加工设施和检测设备,要形成一定的生产规模,需要较大规模的固定资产投资。另外,减速器行业内企业要对常用型号规格的产品保持一定的存货储备实现用户临时性需求。与此同时,技术慢慢的提升要求企业持续投入人力和物力进行新产品和新技术的研究开发,新进入者没有一定的资金积累或资金支持将难以参与激烈的市场竞争。

从减速器行业产业链来看,上游最重要的包含原材料、核心零部件以及主要设备;中游是指减速器的生产制造;下游是指减速器的主要应用领域。减速器行业产业链如下图所示:

![]()

![]()

从上游领域来看,原材料最重要的包含钢材和铜材,核心零部件最重要的包含铸件和轴承,主要设备包括金属切割机床。上游原材料供应相对充足,为减速器的制造提供保障,此外,上游相关设备和零部件的质量对减速器的正常运行和常规使用的寿命有着重要影响。

从下游来看,减速器主要使用在于工业机器人、服务机器人、数字控制机床、化工、电力、航空。随着下游领域的持续不断的发展,对减速器的需求将会慢慢的大,同时,下游领域对减速器的要求不断提高,也将推动减速器不断升级优化。

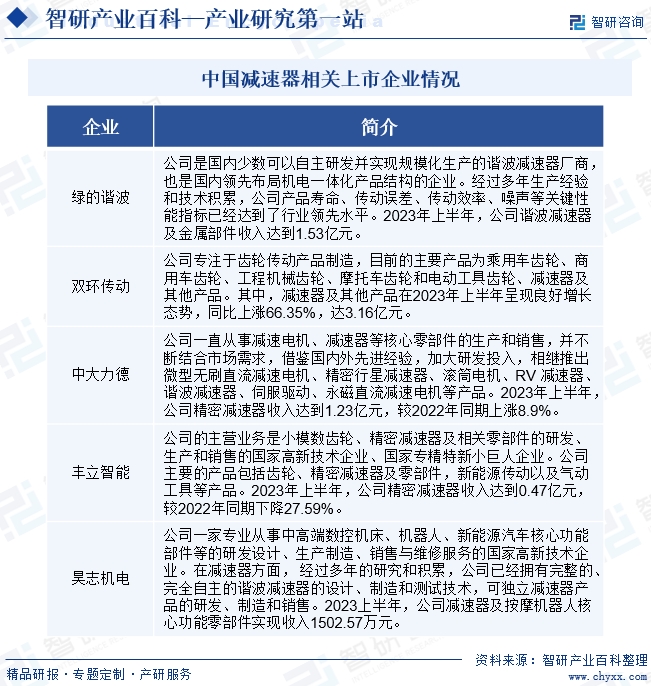

浙江双环传动机械股份有限公司专注于齿轮传动产品制造,目前的主要产品为乘用车齿轮、商用车齿轮、工程机械齿轮、摩托车齿轮和电动工具齿轮、减速器及其他产品,主要面向车辆的电驱动系统、变速箱、车桥等,此外也涵盖了电动工具、轨道交通、风电以及工业机器人等应用领域。近年来,随着光伏、锂电及新能源汽车等产业需求增加,拉动国产机器人主机厂商持续增量,控股子公司环动科技机器人RV减速机业务产销量同比、环比均有显著增长,市场占有率进一步提升。得益于产业链战略协同深化,谐波减速器业务已实现多型号稳定供货,产能得以释放并快速提升。据统计,2019-2022年,公司减速器及其他业务收入呈现不断上涨趋势,2023年上半年同比上涨66.35%,达到3.16亿元。

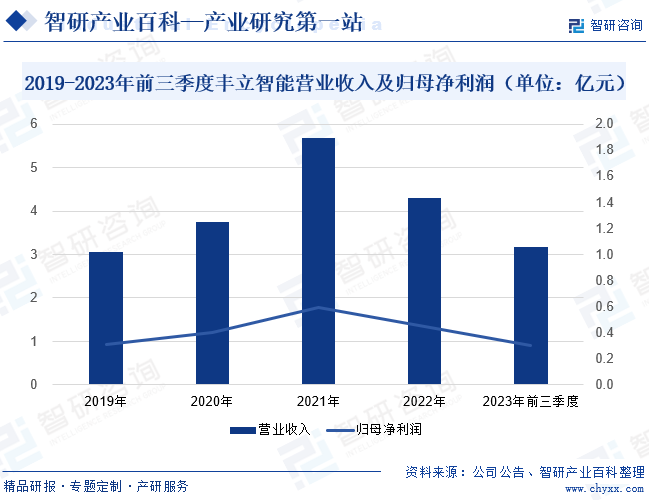

浙江丰立智能科技股份有限公司的主营业务是小模数齿轮、精密减速器及相关零部件的研发、生产和销售的国家高新技术企业、国家专精特新小巨人企业。公司主要的产品包括齿轮、精密减速器及零部件,新能源传动以及气动工具等产品。公司的产品作为重要零部件被广泛应用于新能源汽车、机器人、智能家居、医疗器械、电动工具、电站远程控制系统等领域,提供具有核心竞争力的和定制化的产品。近年来,公司充分利用优质存量客户资源,在保持小模数齿轮业务竞争优势的同时积极挖掘小型精密减速器、谐波减速器、新能源汽车动力传动齿轮、座舱智能驱动等产品的业务机会,不断进行产业链延伸。但受下游市场需求变化影响,公司业绩在2022年处于下降趋势,营业收入同比下降24.55%,归母净利润同比下降26.14%。2023年前三季度,营业收入同比下降9.56%,达3.17亿元,归母净利润同比下降30.33%,达0.3亿元。

近年来,随着工业化和城镇化进程的加速,各行业对减速器的需求量大幅增加,推动了减速器行业的发展。同时,国家出台了一系列政策,鼓励和支持机械设备制造业的发展,为减速器行业的壮大提供了有力支持。此外,随着科技的进步,减速器在材料、工艺、性能等方面都有了显著提升,提高了减速器的品质和效率,进一步扩大了市场需求。据统计,2018-2022年,中国减速器行业市场规模从1114亿元增长至1321亿元,2023年行业市场规模达到1387亿元左右。

近年来,我国相继出台了多项支持、鼓励减速器行业发展的政策,加大了对减速器行业的支持力度。2023年8月,工业和信息化部等四部门发布《新产业标准化领航工程实施方案(2023—2035年)》,其中提出在关键部件系统方面,研制电机控制器、减速器总成等驱动电机系统标准。随着该政策的发布,将对减速器行业发展起到积极的推动作用,不仅可以帮助行业内企业明确发展方向,规范行业行为,促进行业创新和进步;还可以提供必要的支持和保障,为减速器行业的健康和可持续发展创造良好的环境。

减速器在原动机和工作机之间起着匹配转速和传递扭矩的作用。绝大多数工作机负载大、转速低,不适宜用原动机直接驱动,需要通过减速器来降低转速、增加扭矩,因此,绝大多数的工作机均需要配用减速器。近年来,随着国民经济稳步发展,减速器作为工业基础工业零部件,下游应用行业十分广泛,如建筑、电力、化工、航空等。这些领域的发展将为减速器行业提供庞大的需求量,为行业发展带来广阔的市场空间。

智能制造、工业自动化是目前工业转型发展的重要方向,涉及的生产系统包括自动生产线、自动化立体仓库等。在这些生产系统中,减速器是必不可少的重要基础部件之一,能够为系统提供稳定、可靠的传动和减速功能,保证系统的正常运行和工作效率。随着工业自动化程度的提高,越来越多的生产环节和设备需要减速器的应用,这为减速器行业的发展提供了广阔的市场空间和机遇。

随着科技的不断发展,减速器产品的性能和质量也在不断提升。为了满足市场需求,越来越多的企业开始涉足减速器领域,导致市场竞争加剧。此外,近年来诸多大型国际企业陆续进入国内市场,并在国内开设工厂,直接在国内市场进行采购和销售,他们在全球范围内的资金、品牌、研发、装备上的优势,对众多国内企业构成了直接的威胁,国内企业除内部竞争外还面临国际化的竞争。

随着社会对环保问题的日益关注,减速器行业作为制造业的重要组成部分,面临着慢慢的变大的环保风险。由于减速器制造过程中需要经过多道热处理和加工环节,可能会产生废气、废水和固体废弃物等污染物。如果这些污染物未经有效处理或处置不当,不仅会对周边环境造成严重污染,影响人们的健康和生活质量,还会导致企业受到相应的处罚,影响企业的经营业绩。

减速器是一种精密机械设备,需要精湛的技术和高品质的原材料来保证其质量和性能。然而,原材料价格受市场供需关系、国际形势、货币政策等多种因素影响,价格波动较大。若未来上游原材料保持持续上涨趋势,减速器行业企业未及时采取相关措施,将会导致企业营业利润将面临更大的压力。因此,减速器行业企业应警惕原材料价格上涨风险。

目前,我国减速器行业的生产企业众多,产品同质化严重,大型跨国企业加速进入中国市场竞争,市场竞争较为激烈。为抢占市场份额,不少企业不断加强研发投入,提高市场竞争力。国内减速器相关上市企业主要包括绿的谐波、双环传动、中大力德、丰立智能、昊志机电等,其中绿的谐波、双环传动、中大力德在2023年上半年减速器相关收入中均达到1亿元以上。

未来,减速器行业发展趋势将会有三个发展方向:产品轻量化、行业规范化、高端产品国产化。轻量化是当前减速器生产的重要趋势,随着轻型机器人的发展正在加速,其核心零部件的轻量化需求持续提升。同时,随着智能化改造步伐加快,减速器行业标准的制定速度将逐渐与行业技术、产品、工艺的发展速度相匹配。此外,在制造业转型升级趋势下,为减少国外供应商对关键零部件的制约,高精密级减速器国产化趋势持续加深。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

随工业机器人行业的需求大幅增长,存量替换需求同步提升,带动减速器的需求增长明显,减速器市场在2021年迎来高速溶增长。2021年中国工业机器人减速器总需求量为93.11万台,同比增长78.06%。其中增量需求82.41万台,同比增长95.05%;存量替换量为10.70万台,同比增长6.57%。

2024-2030年中国电动汽车减速器行业市场全景调查及战略咨询研究报告

2024-2030年中国协作机器人减速器行业市场现状调查及未来趋势研判报告

2023-2029年中国机器人减速器行业市场之间的竞争态势及前景战略研判报告

2022-2028年中国机车专业减速器行业市场之间的竞争现状及发展规划分析报告

2022-2028年中国工业机器人减速器行业市场全景调研及投资规模预测报告

2022-2028年中国工业机器人减速器行业发展现状调研及未来市场发展的潜力趋势报告

下一篇:

巨轮智能:公司出产的高精度RV减速器是机器人核心部件

上一篇:

XWD、XWED摆线针轮减速机