您的位置: 首页 > 减速机问答 > 硬齿面减速机常见问题 硬齿面减速机常见问题

赛克思上会前夜主动撤回业绩连降客户关系错综复杂曾未如实信披被证监会出具警示函

发布日期: 2023-12-27 21:35:37 | 来源: 华体会登入页面

原标题:赛克思上会前夜主动撤回,业绩连降客户关系错综复杂,曾未如实信披被证监会出具警示函

赛克思上会前夜主动撤回,业绩连降客户关系错综复杂,曾未如实信披被证监会出具警示函

4月6日,证监会发布第十八届发审委2022年第40次工作会议公告的补充公告,因赛克思液压科技股份有限公司(简称“赛克思”)已向证监会申请撤回申报材料,决定取消第十八届发审委2022年第40次工作会议对该公司发行申报文件的审核。

公开资料显示,赛克思液压科技股份有限公司主要是做液压件、减速机的设计、研发、生产和销售,基本的产品为液压柱塞泵、液压马达和减速机的元件及其零部件。

事实上,此次是赛克思二次闯关长期资金市场,公司此前于2017年12月20日向证监会提交首发申请,不过在2018年8月22日撤回了申请。

值得注意的是,在2021年1月28日,证监会网站发布《关于对赛克思液压科技股份有限公司采取出具警示函监管措施的决定》。

证监会对赛克思采取出具警示函监管措施的公告中指出,公司在此前的上市申报中存在违反法律法规事项,具体包括“公司2014年至2017年由实际控制人体外代垫公司设备采购预付款136.89万元、成本费用310.38万元;以其他单据支付董监高薪酬545.28万元。公司提交的申报财务报表及招股说明书未如实反映和披露上述信息。”

根据此次的招股书显示,2018年至2020年间,赛克思液压通过个人账户代收货款分别为250.17万、105.82万和208.58万元,个人代垫成本费用则分别为410.52万、133.21万元和95.26万。

招股书中还提到,2020年12月28日,实际控制人高志明与公司签署协议,同意豁免公司应向其支付的其他应该支付款175.88万元。上述公司的其他应付款主要为前期高志明替公司代垫成本与费用形成的往来款项。

赛克思是典型的家族企业,赛克思的实际控制人为吴赛珍、高志明、朱未、高魏磊和高莉五人。吴赛珍与高志明夫妇二人通过明智投资间接持有赛克思液压目前81.98%的股份,而朱未、高魏磊、高莉三人分别直接持有的赛克思液压4.59%、4.59%和6.13%的股份,也就是说吴赛珍一家五口共持有赛克思液压此次IPO发行前97.3%的股份。

营收持平的情况下,赛克思的净利润却在持续下滑。招股书显示,2018年至2020年及2021年上半年(下称“报告期”),赛克思实现营业收入3.92亿元、4.07亿元、3.97亿元、2.29亿元,对应净利润分别为1.15亿元、1.09亿元、8425.37万元、4633.63万元。

从公司基本的产品的销售情况去看,液压柱塞泵及马达收入占赛克思各期主要经营业务收入的比例在71%以上。报告期内,赛克思液压柱塞泵及马达销售单价分别为154.48元/件、163.46元/件、162.89元/件、158.56元/件,销售数量分别为193.13万件、190.82万件、183.50万件、102.43万件。

同期核心产品液压柱塞泵及马达零部件产能利用率分别为96.16%、94.69%、92.10%、83.02%,也出现了某些特定的程度的下滑。

另外,赛克思毛利率出现连续下降。2018年-2020年及2021年1-6月,赛克思主营业务毛利率分别是48.91%、47.61%、41.43%和37.01%,综合毛利率分别是49.16%、48.02%、41.92%、37.72%。

对于毛利率下降赛克思解释称,浙江赛克思生产基地的投产增加了折旧摊销以及人员成本,并且因厂区搬迁、人员培训等因素影响产能利用率下降,导致公司生产所带来的成本随之增加。公司未来可能继续面临因市场环境变化、产品营销售卖价格下降、原辅材料价格波动、用工成本上升、管理成本不能及时得到一定效果控制等坏因而导致综合毛利率水平下降的风险。

赛克思拟在上交所主板公开发行股票总量不超过2200万股,拟募资9.61亿元,其中6.93亿元用于“液压元件及核心零部件、减速机元件及零部件技术改造项目”、1.68亿元用于“研发中心建设项目”、1亿用于“补充流动资金及偿还银行贷款”。

据了解,赛克思采取经销为主、直销为辅的销售模式,其中经销模式为买断式销售,不存在代销的情况。

在2018年至2021年1-6月,公司的第一大客户为北京华业远航工程机械有限公司,而华业远航便是赛克思液压的关联企业之一,其为赛克思液压实际控制人高志明姐姐之子、公司董事李淑红之弟李庆华控制的公司。

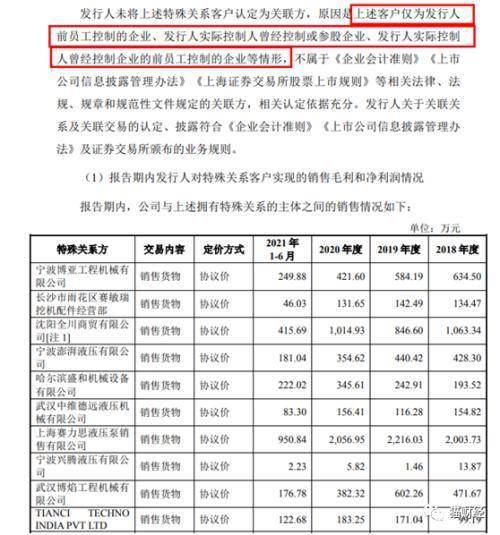

除了关联交易外,还存在不少赛克思前员工控制的企业、赛克思实际控制人曾经控制或参股企业、赛克思实际控制人曾经控制企业的前员工控制的企业等情形。

报告期内,这些存在各种关系的经销商企业的销售金额分别为5665.62万元、5737.74万元、5504.24万元、2637.01万元;占当期营业收入的占比分别是14.44%、14.11%、13.87%、11.50%。

对于这些关系企业,赛克思却坚称已经披露完毕了其之间的真实关系,不认为是公司的关联方。

此外,赛克思还存在18家客户与供应商重叠的情形。公司向客户销售液压元件及零部件、减速机元件及零部件,又向客户采购液压零部件、旧泵。

前次的IPO败在财务内控问题,如今这次赛克思的IPO之梦又倒在了黎明前。