您的位置: 首页 > 减速机产品 > ZLY硬齿面减速机

【前瞻分析】2023-2028中国减速机行业市场规模及前景分析

减速机行业主要上市公司:目前国内减速机行业主要上市公司有国茂股份(603915)、绿的谐波(688017)、宁波东力(002164)、中国高速传动(00658)、中大力德(002896)等。

减速机行业是工业领域中的重要组成部分,大多数都用在降低机械设备的转速并增加扭矩输出。随着全球工业化进程的不断推进,减速机在各个行业中的需求也在持续不断的增加。然而,减速机行业也面临一些挑战和变革。

首先,随技术的慢慢的提升,传统的机械减速机正逐渐被电子和数字化技术所取代。数字化减速机、智能减速机等新型产品不断涌现,提供更高效、更可靠的解决方案。因此,传统减速机企业要加快技术升级和创新,以保持竞争力。

其次,环保和节能要求的提高也对减速机行业提出了新的挑战。减速机在工业生产里的能耗和排放问题日渐凸显,企业要研发和生产更节能、低噪音的产品,以满足市场需求和环保要求。

此外,全球经济稳步的增长放缓和贸易保护主义的抬头也对减速机行业带来了一定的不确定性和压力。市场之间的竞争激烈,企业要通过市场多元化和国际化布局来寻求新的增长点。

根据中国机械工业联合会数据,近年来中国减速机产量波动较大,2019年我国减速机产量增长较快,达到852万台,同比增长51.3%;2020年,中国减速机生产稳定增长,产量为917万台,同比增长7.6%。

减速机在国民经济各行业应用广泛,预计2021-2026年减速机行业需求升级发展。一方面,随着供给侧改革的推进、产业体系调整的继续深入、基础设施投入加大、市场供求矛盾逐渐缓和,传统下业将逐步回暖。

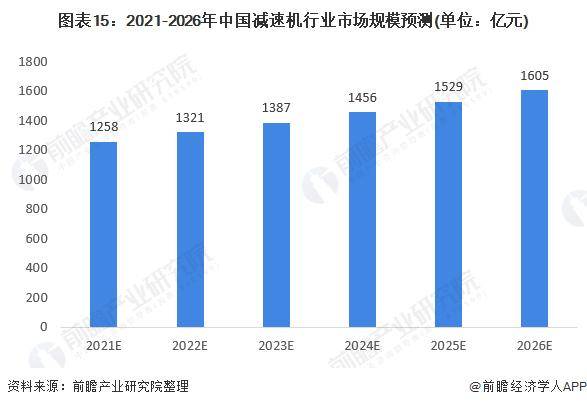

另一方面,在《中国制造2025》等有关政策文件的全力支持和宏观经济的稳步增长的背景下,工业自动化的趋势和环保、新能源发电等新兴行业的发展为减速机行业需求带来了新的增长点。前瞻预计2021-2026年中国减速机行业市场规模将会以5%的增长率增长,2026年市场规模将超过1600亿元。

减速机进口需求方面,中国减速机行业经过多年的迅猛发展,在产销规模上位居世界前列,但是在技术与性能上与欧、美、日国家存在比较大差距。虽然减速机制造出口量较大,但在部分高端零部件方面还十分依赖进口。

2017-2020年,中国减速机行业进口总额波动变化。据海关统计多个方面数据显示,2020年,中国减速机行业进口总额约为16.85亿美元,较2019年有所回升。

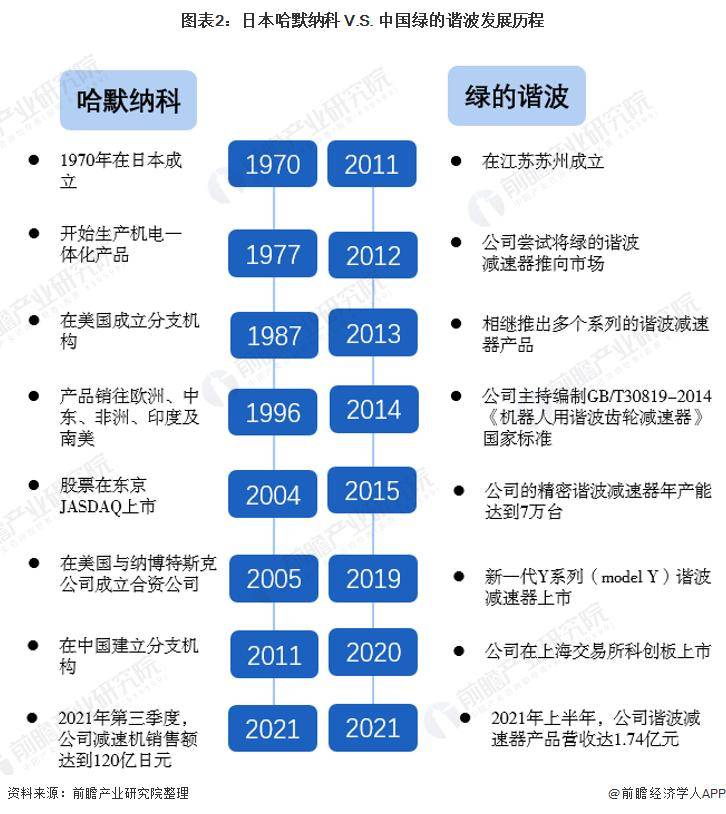

哈默纳科是日本著名精密减速机生产商,1970年成立,2011年在中国建立哈默纳科(上海)商贸有限公司,开拓中国市场。目前,除日本外,哈默纳科在美国、德国、中国、韩国设有分支机构。

相较于哈默纳科,绿的谐波起步较晚。绿的谐波成立于2011年,2020年才在上交所科创板上市。

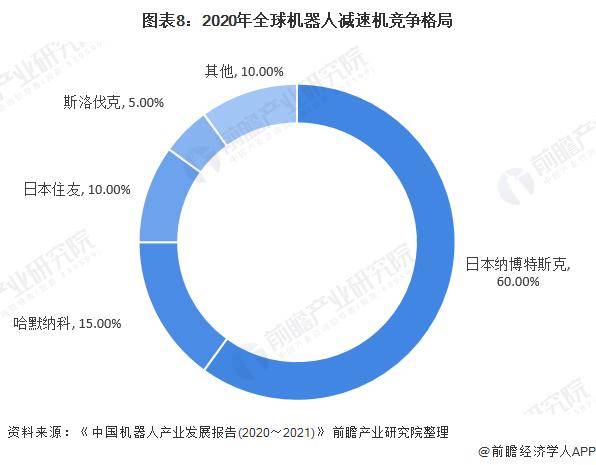

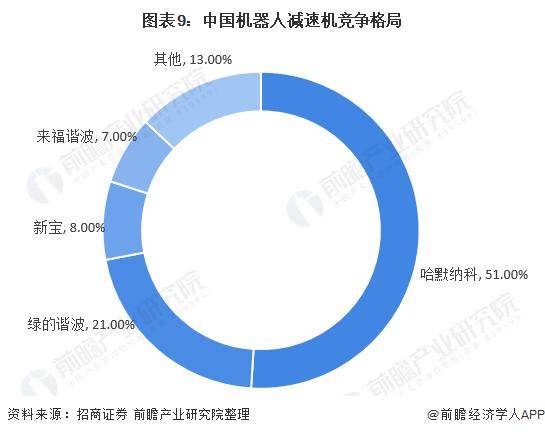

市占有率对比:哈默纳科在全球机器人减速机市场市占率第二,绿的谐波中国市占率第二

在市占率方面,根据2021年3月哈工大机器人(合肥)国际创新研究院发布的《中国机器人产业高质量发展报告(2020~2021)》统计多个方面数据显示,截至2020年,日本机器人减速器企业占据了全球80%以上的市场占有率,其中,哈默纳科的市场占有率达到15%,而绿的谐波在全球市场的竞争实力仍有待提升。

在中国市场,哈默纳科市场占有率超过50%,位列第一,其次是绿的谐波,市占率为21%。

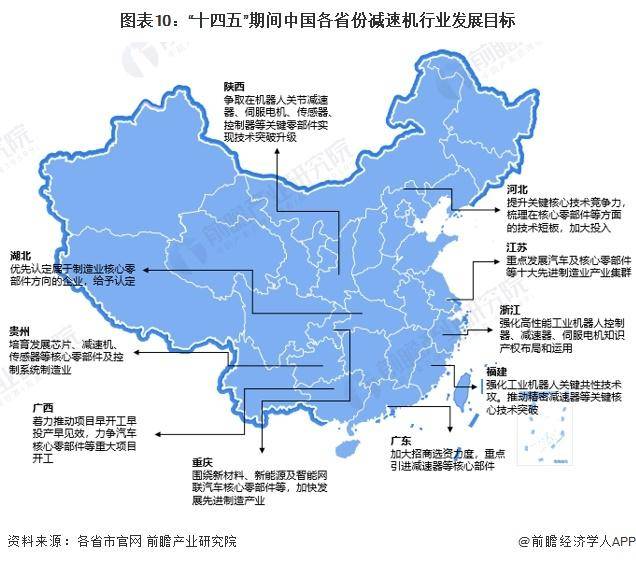

地方层面,各地有关部门纷纷响应国家政策号召,发布了适合各地自身发展的减速机产业规划,包括加快突破减速器等核心技术、打造高端制造产业集群等。全国31个省市“十四五”期间减速机发展目标如下:

以上数据来源于前瞻产业研究院《中国减速机行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多

下一篇:

2023年中国减速机行业市场需求现状及发展前途分析 预计2025年市场规模将超1500亿元

上一篇:

2023年中国减速机行业市场现状及发展的新趋势分析 减速机向轻量化、规范化、国产化方向发展【组图】